上海楼市限购松绑猜想再升温:短期政策博弈与长期价值锚点

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2025年深秋的上海楼市,一场围绕“限购是否全面放开”的讨论再度席卷市场。导火索并非地方层面的零星传闻,而是《十五五规划建议》中“清理住房等消费不合理限制性措施”的明确表述——这份指导未来五年发展的顶层文件,与2025年8月上海已落地的“沪六条”局部松绑形成政策接力,让市场对“全域取消限购”的期待空前高涨。文件公示当晚,中介从业者的朋友圈被政策原文刷屏,房企营销群里开始推演“年底新政窗口期”,但资深业内人士的审慎态度,却为这场热度泼了一盆理性冷水。要穿透讨论的迷雾,仍需先厘清两个核心命题:上海现行的梯度限购政策是否属于“不合理限制”?即便全域放开,又能否打破市场已形成的下行惯性?

一、政策猜想:从“梯度松绑”到“全域放开”的距离

2025年8月25日,上海六部门联合出台的“沪六条”已拉开限购调整的序幕:沪籍及社保满1年的非沪籍家庭在外环外购房不限套数,非沪籍满3年社保可入外环内1套,配合公积金额度上调至184万元、商贷利率统一降至3.1%的组合支持。这场“外环外定向宽松”的实践,本质是对“清理不合理限制”的初步回应——既释放了部分改善与新市民需求,又通过“外环内保留限制”避免市场剧烈波动。

如今《十五五规划建议》的出台,让市场将目光聚焦于“外环内限购是否跟进放开”。乐观者认为,10月市场的冷清数据可能加速政策落地:二手房成交18483套创年内次低,同比大跌24.17%,35.5万套的高库存已让去化压力肉眼可见。但深耕楼市十余年的分析师指出,当前政策更偏向“精准调控”而非“全面退出”:外环外不限套数已覆盖80%的住房供给,外环内作为城市核心资产承载区,其限购政策仍被视为“防范资源错配的必要手段”,短期内被界定为“不合理限制”的可能性极低。

更关键的是,规划建议的“指导性”属性决定了政策落地的时间窗口。正如某房企高管所言:“8月新政的效果尚在观察期,10月成交量回落恰好说明单一政策难以立竿见影,年底前再推全域放开的概率微乎其微,大概率要等到2026年结合年度市场研判再作调整。”

二、市场现状:降温数据背后的“冰与火”

2025年10月的上海楼市,用数据勾勒出深度调整期的真实图景——成交量与价格的双降之下,是核心资产与外围板块的显著分化。

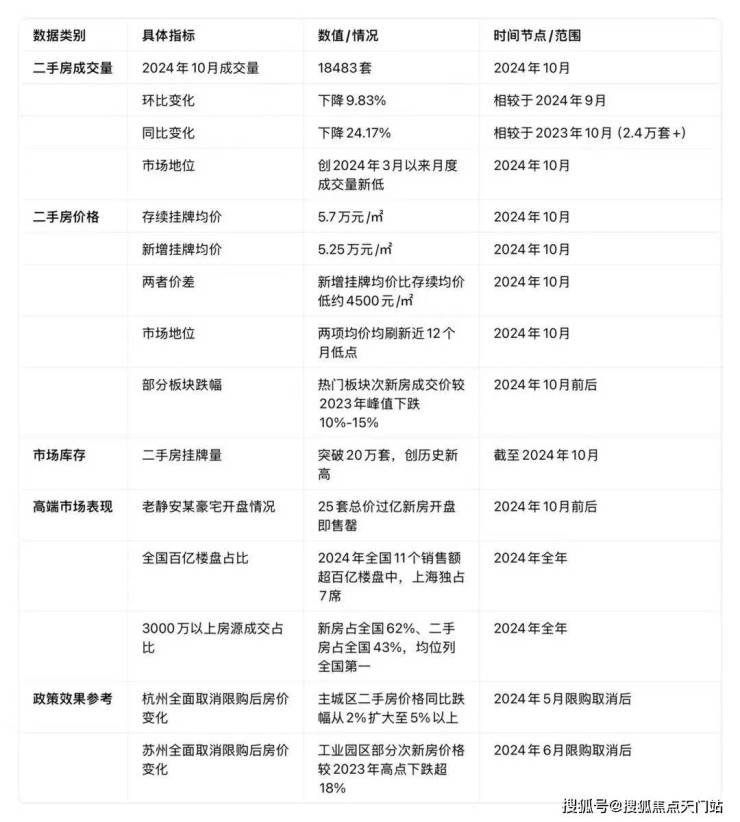

成交量的“刹车”态势尤为明确。据上海“网上房地产”统计,10月二手房成交18483套,较9月的20389套环比下滑9.83%,这一数字不仅终结了8月新政后的“二连涨”,更创下3月以来的最低值。成交节奏的失衡更显冷清:前半月受国庆长假影响,日均成交仅419套;后半月虽回暖至日均762套,但全月仅3天单日成交破千,远未达到市场活跃的基准线。新房市场同样承压,成交面积39.8万平方米环比减少27%,房企推盘意愿低迷,34个入市项目中仅17个推房超百套。

价格端的下行压力则呈现“全域蔓延、结构分化”特征。某绿色购房平台数据显示,10月二手房存续挂牌均价5.7万元/㎡、新增挂牌均价5.25万元/㎡,双双刷新近一年低点,两者4500元/㎡的价差,直观反映出房东“以价换量”的集体心态。这种降价潮在不同板块差异显著:外环外的嘉定、奉贤等区域,次新房成交价较2024年峰值跌幅已超15%;而徐汇、黄浦等核心区,均价仍稳守10万元/㎡以上,月跌幅控制在0.3%以内。

值得注意的是,即便是此前坚挺的豪宅市场也出现降温迹象。10万+/㎡的高端项目数量从9月的6个降至3个,黄浦高福云境虽以21.5万元/㎡的均价登顶销售榜,但网签套数未破百套,与2024年老静安豪宅“开盘即售罄”的热度形成鲜明对比。唯有克而瑞的数据仍保留着购买力的火种:2024年上海独占全国7个百亿楼盘,3000万以上房源成交占比全国第一,印证高端购买力仍在,但已转向“核心地段+优质产品”的极致筛选。

三、效力推敲:限购松绑能破“负向循环”吗?

在35.5万套库存高悬、预期低迷的背景下,即便全域取消限购,这张“王牌”的效力也需打个问号。上海楼市的政策工具箱中,限购与落户堪称“杀手锏”,但从过往实践看,其效果已呈现“短期脉冲、长期乏力”的规律。

从购买力前提看,新增需求的边际效应正在递减。2025年8月新政后,上海8月二手房网签近2万套,同比增长11%,单日网签一度突破1103套,创下3个月新高。但这波反弹仅持续至9月,10月便迅速回落至政策前水平。究其原因,能被限购政策阻挡的“潜在购房者”规模已大幅收缩——非沪籍社保满1年即可买外环外的政策,已覆盖多数刚需与投资需求,剩余未释放的群体要么缺乏购房资金,要么仍在观望价格走势。正如严跃进所言:“上海不缺购买力,缺的是让购买力入场的信心。”

从预期前提看,单一政策已难以打破“价格下跌→信心低迷→观望加剧”的循环。2024年底远郊放松限购、2025年8月近郊扩围,两次政策均引发“1-3个月反弹”,但价格下行趋势从未扭转。放眼长三角,2024年5月杭州、6月苏州全域放开后,也上演了“成交量环比涨30%+,半年后价格跌幅扩大”的戏码。更危险的是,若新增需求无法覆盖库存,限购放开可能被解读为“抛售窗口”,加剧房东降价出货,反而推动价格探底。

中央财办原副主任尹艳林的判断或许点破了关键:“房地产市场已从‘需求过热’转向‘需求不足’,调控逻辑需从‘抑制上涨’转为‘提振预期’。”而预期的修复,绝非单一限购政策能完成。2025年8月新政已叠加信贷、公积金、税收多重支持——商贷利率3.1%、公积金“又提又贷”、非沪籍首套免房产税,但仍未能留住10月的成交量,足以说明“成本降低”与“限购放松”的组合拳,在“信心缺口”面前仍显无力。

四、长期锚点:2035目标下的楼市新逻辑

相较于“年底是否放开限购”的短期热议,《十五五规划建议》中“2035年人均GDP达中等发达国家水平”的表述,更值得市场参与者深耕。这一目标背后,是城市高质量发展与房地产新模式的深度绑定,也是上海楼市的长期价值锚点。

城市竞争力的提升将重构住房需求。《推动城市高质量发展的意见》明确支持长三角打造世界级城市群,上海作为核心城市,其产业升级、基础设施完善与公共服务优化,将持续吸引人口流入。但这种需求不再是“普涨式”的,而是集中于“职住平衡”的产城融合区、“配套优质”的核心城区、“绿色低碳”的新型住宅——2025年公积金对绿色建筑贷款上浮15%的政策,已释放出清晰信号。

房地产发展模式的转型将重塑市场格局。“高质量发展”不再意味着房价上涨,而是“住有所居”与“资产保值”的平衡。核心城区老旧小区改造、远郊区保障性住房供给、二手房交易流程优化,这些长期议题的推进,将比短期限购松绑更能夯实市场基础。正如谢逸枫所言:“未来上海楼市的机会,不在政策红利的博弈,而在城市升级带来的价值重构。”

2025年的上海楼市,正站在短期政策猜想与长期价值重构的十字路口。全域取消限购或许能带来短暂的成交量反弹,但无法改变深度调整的大趋势。真正决定楼市走向的,终将是2035年远景目标下的经济基本面、城市竞争力与居住需求升级——这才是比限购松绑更值得等待的“答案”。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。